AI企業Anthropicのディスカウント要因

編集部が Musk 本線との関連を確認したうえで公開しています。方針は編集方針。

Anthropic 成長と株

Anthropic 成長と株AI企業Anthropicは、15ヶ月で評価額が10億ドルから30億ドルへと急成長を遂げました。

しかし、上場競合企業と比較して株価が割安な水準で推移しています。

その要因として、資本集中の高さ、収益性の不確実性、成長の変動性、そしてAI規制に関する外部リスクが挙げられます。

市場はこれらの不確実性を価格に織り込んでいると考えられます。

AIスタートアップ企業Anthropic(アンスロピック)は、わずか15ヶ月で企業評価額が10億ドルから30億ドルへと急成長しました。しかし、公開されている同規模の企業と比較すると、なぜ評価額が低く抑えられているのでしょうか?本記事では、その背景にある要因を解説します。

急成長を支える収益と評価指標のギャップ

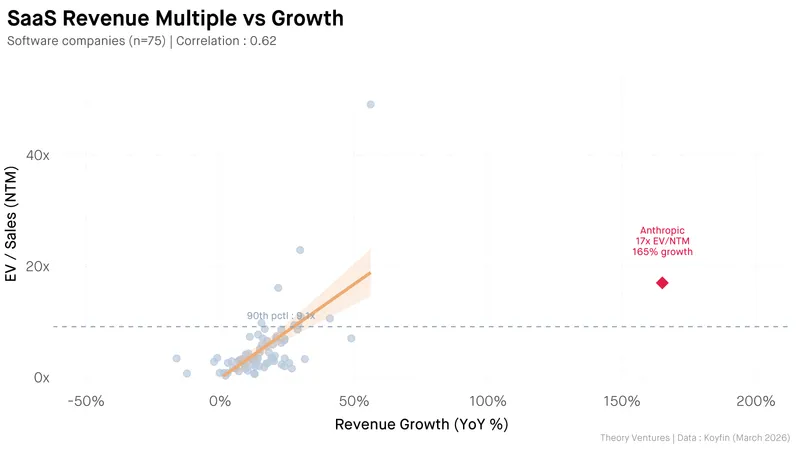

Anthropicの年換算売上高(run rate)は現在30億ドルですが、直近12ヶ月の実績(TTM)では20億ドルとのことです。2026年末までに年換算売上高が80億ドルに達すると仮定すると、将来の売上高(NTM)は約50億ドルと推計されます。このNTMに対する企業価値(EV)の倍率は17倍という水準です。これは、Palantir(パラナティール)のような公開企業と比較すると、65%もの割引率で取引されていることを意味します。

割引率の背景にある4つの要因

評価額が低く抑えられている背景には、主に4つの要因が考えられます。1つ目は、Anthropicが大規模な設備投資を必要としている点です。特に、Elon Musk氏が設立したxAIとのGPU(画像処理半導体)契約は、年間62億ドル規模に達すると見られています。2つ目は、収益性と将来の利益に関する不確実性です。GPU関連費用は、AIデータセンターの設備投資の60〜65%を占めるため、Anthropicがソフトウェア事業として高利益率を維持できるのか、それとも設備投資型の事業となるのか、市場は判断に迷っているようです。3つ目は、急激な成長の持続性への懸念です。4つ目は、AI規制に関する外部リスクです。

不確実性を織り込んだ市場の評価

AI市場は、急速な変化と不確実性に満ちています。Anthropicの評価額が低く抑えられているのは、こうした市場の状況を反映した合理的な判断と見られています。投資家は、将来の成長や規制の変化など、様々なリスクを考慮した上で、Anthropicの価値を評価していると考えられます。今後のAI市場の動向と、Anthropicの成長戦略が、その評価にどのような影響を与えるのかが注目されます。

まとめ

Anthropicの評価額は、現時点では市場の不確実性を織り込んだ結果と言えるでしょう。今後のAI市場の動向や、Anthropic自身の戦略によって、その評価は大きく変動する可能性があります。

原文の冒頭を表示(英語・3段落のみ)

Anthropic grew from $1B to $30B in 15 months. So why does it trade at a discount to public comparables?

High-growth companies trade on forward (NTM) revenue. Anthropic’s $30B run rate implies $20B in actual TTM revenue. If they exit 2026 at an $80B run rate1, we can estimate NTM revenue of around $50B. The EV/NTM multiple is 17x.

Anthropic commands a 65% discount to Palantir while growing nearly 3x faster. Four factors explain the gap.

※ 著作権に配慮し、引用は冒頭3段落までです。続きは元記事をご覧ください。